V Sloveniji se vsako leto, predvsem med starši, postavlja vprašanje, kako najučinkoviteje izkoristiti davčne olajšave za vzdrževane družinske člane. Zakonsko določen rok za uveljavljanje teh olajšav je 5. februar, kar pomeni, da je pravočasno načrtovanje ključnega pomena za zagotovitev optimalnega davčnega prihranka. Ta članek podrobno raziskuje pravila, strategije in praktične vidike uveljavljanja teh olajšav, s poudarkom na razdelitvi med starše, ločene pare in različne družinske situacije.

Kdo so vzdrževani družinski člani in kdaj jih lahko uveljavljamo?

Zakonska definicija vzdrževanega družinskega člana (VDČ) obsega več kategorij oseb, s čimer država priznava in podpira družinske obveznosti posameznikov. Osnovno pravilo je, da se kot vzdrževani družinski člani brez posebnih pogojev štejejo otroci do dopolnjenega 18. leta starosti. Za te otroke se olajšava praviloma avtomatsko upošteva.

Vendar pa se krog oseb, ki se lahko štejejo za vzdrževane družinske člane, razširi tudi na druge posameznike, ki pa morajo izpolnjevati določene pogoje. Ti vključujejo:

- Otroci med 18. in 26. letom starosti: Ti otroci se lahko še vedno štejejo za vzdrževane, če neprekinjeno ali s prekinitvijo do enega leta nadaljujejo šolanje na srednji, višji ali visoki stopnji. Ključno je, da niso zaposleni, ne opravljajo dejavnosti in nimajo lastnih dohodkov za preživljanje, ali pa so ti dohodki manjši od višine posebne olajšave za vsakega drugega družinskega člana.

- Otroci, starejši od 26 let: V določenih okoliščinah se lahko olajšava nanaša tudi na otroke, starejše od 26 let. To je mogoče, če izpolnjujejo zgornji pogoj (nadaljevanje šolanja) in so se vpisali na študij do 26. leta starosti. Ta možnost je časovno omejena: največ za šest let od dneva vpisa na dodiplomski študij in največ za štiri leta od dneva vpisa na podiplomski študij.

- Otroci, starejši od 18 let, ki se ne izobražujejo: Tudi te osebe se lahko štejejo za vzdrževane, če so sposobne za delo, so prijavljene pri službi za zaposlovanje ter živijo s starši ali posvojitelji v skupnem gospodinjstvu. Pomembno je, da nimajo lastnih dohodkov za preživljanje ali so ti manjši od višine posebne olajšave.

- Otrok, ki potrebuje posebno nego in varstvo: Oseba, ki ima pravico do dodatkov za nego otroka v skladu z veljavno zakonodajo (Zakon o starševskem varstvu in družinskih prejemkih ali Zakon o pokojninskem in invalidskem zavarovanju), se lahko šteje za vzdrževanega družinskega člana. Vendar pa se olajšava ne prizna, če otrok zaradi zdravljenja, usposabljanja, vzgoje ali šolanja v zavodu prejema brezplačno oskrbo, razen če zavezanec dokaže, da tudi v tem času materialno skrbi za otroka.

- Otrok vseh starosti, ki je nezmožen opravljati dela: Oseba, ki je glede na predpise o družbenem varstvu duševno in telesno prizadetih oseb nezmožna opravljati dela, se lahko šteje za vzdrževanega družinskega člana.

- Zakonec oziroma zunajzakonski partner: Partner, ki ni zaposlen in ne opravlja dejavnosti ter nima lastnih dohodkov za preživljanje ali so ti manjši od višine posebne olajšave za druge vzdrževane družinske člane, se lahko šteje za vzdrževanega. Pogoj je, da živi z zavezancem v zakonski zvezi ali najmanj eno leto v zunajzakonski skupnosti.

- Razvezani zakonec zavezanca: Če je z sodbo ali dogovorom priznana pravica do preživnine, ki jo plačuje zavezanec, se lahko tudi razvezani zakonec šteje za vzdrževanega.

- Starši oziroma posvojitelji zavezanca: Starši ali posvojitelji, ki nimajo lastnih dohodkov za preživljanje ali so ti manjši od višine olajšave, ter živijo z zavezancem v skupnem gospodinjstvu ali so v institucionalnem varstvu, kjer zavezanec krije stroške, se lahko štejejo za vzdrževane. Enaki pogoji veljajo za starše ali posvojitelje zavezancemovega zakonca, če le-ta ni zavezanec za dohodnino.

- Drug član kmetijskega gospodinjstva: Če oseba sodeluje pri doseganju dohodka iz osnovne kmetijske in osnovne gozdarske dejavnosti pri zavezancu, ki ima iz tega primarni dohodek, in nima lastnih dohodkov ali so ti manjši od višine olajšave, se lahko šteje za vzdrževanega. Ta pogoj velja, če njegov otrok, zakonec ali starši zanj ne uveljavljajo posebne olajšave. V tem primeru se kot vzdrževani družinski član šteje tudi otrok kmečkega gospodinjstva.

Zavezanec lahko olajšavo za vzdrževane družinske člane uveljavlja bodisi pri izračunu akontacije dohodnine (na mesečni ravni) ali pri informativnem izračunu dohodnine (na letni ravni). Če zavezanec med letom ni uveljavljal olajšave ali želi medletno olajšavo spremeniti, mora najpozneje do 5. februarja vložiti posebno vlogo.

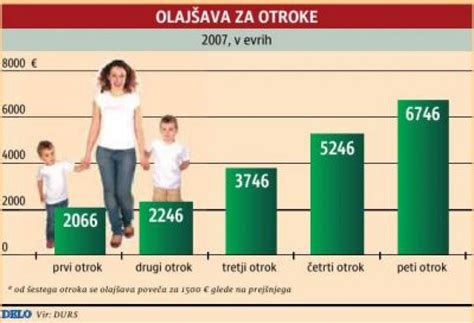

Več denarja za vzdrževane družinske člane

Strategije za razdelitev olajšave med starše

Ključno vprašanje, s katerim se soočajo starši, je, komu od njiju se bolj "izplača" uveljavljati vzdrževane družinske člane. Načeloma je najugodnejše, da olajšavo uveljavlja starš z višjimi dohodki, saj ta zaradi višjih dohodkov običajno spada v višji davčni razred. S tem se zmanjša njegova davčna osnova za večji znesek v primerjavi z drugim staršem z nižjimi dohodki.

Vendar pa zakonodaja, predvsem zaradi obstoja ločenih staršev in različnih družinskih ureditev, omogoča tudi razdelitev olajšave na oba starša. Ta možnost postane še posebej smiselna v primerih, ko imata oba starša primerljive dohodke ali pa sta v istem davčnem razredu. V takšnih situacijah vsakemu staršu pripada sorazmerni delež olajšave, vključno z deležem za drugega in več otrok.

Kako racionalno razdeliti olajšavo?

- Primerjava dohodkov: Prvi korak je primerjava letnih dohodkov obeh staršev. Če je razlika znatna, je najpogosteje najboljša strategija, da olajšavo v celoti uveljavlja starš z višjimi dohodki.

- Primerljivost dohodkov: Če imata starša primerljive dohodke ali sta v istem davčnem razredu, je smiselna razdelitev. Vsak starš lahko uveljavlja delež olajšave za otroke.

- Več otrok: Lestvica olajšav jasno kaže, da se olajšava povečuje z drugim in vsakim nadaljnjim otrokom. Zato je v primeru dveh ali več otrok pogosto najboljše, da vsak starš prijavi oba otroka, namesto da bi vsak uveljavljal le enega. S tem se maksimizira skupni prihranek.

- Delitev po mesecih: V primerih, ko razdelitev po otrocih ni optimalna ali je kompleksna, se lahko starša dogovorita za časovno delitev uveljavljanja olajšave. Cilj je, da njuna vsota ne preseže 12 mesecev na leto za posameznega otroka, kar omogoča fleksibilnost in prilagajanje glede na dejansko preživljanje časa z otrokom. Na primer, če eden od staršev uveljavlja olajšavo za prvih šest mesecev, drugi pa za drugih šest mesecev, se olajšava učinkovito razdeli.

- Uporaba kalkulatorjev: Za natančen izračun in ugotovitev najboljše strategije je priporočljiva uporaba Datinovih brezplačnih kalkulatorjev ali drugih podobnih orodij, ki omogočajo informativni izračun dohodnine in olajšav. Ti pripomočki omogočajo simulacijo različnih scenarijev razdelitve in tako pomagajo sprejeti najboljšo odločitev.

Primer izračuna za leto 2022 (kot navaja Družinska pobuda):

Starša s tremi otroki in povprečnima plačama:

- Če eden uveljavi olajšavo za dva otroka in drugi za enega: skupni letni davčni prihranek je 2014 €.

- Če olajšave za vse tri otroke uveljavi le eden od staršev: prihranek je 2112 €.

Ta primer jasno ponazarja, da je izkoristek praviloma najboljši, če olajšave v celoti ali večinsko uveljavi starš z višjimi dohodki. Vendar pa se lahko optimalna rešitev razlikuje glede na specifične dohodke in davčne razrede obeh staršev, zato je natančen izračun ključen.

Spremembe v davčni zakonodaji in uveljavljanje olajšav

Z davčno reformo 2019/2020 so bile uvedene nekatere pomembne spremembe, ki vplivajo tudi na olajšave za vzdrževane družinske člane. Ena od ključnih sprememb je bila povišanje splošne davčne olajšave za vse zavezance za dohodnino. Od leta 2020 se je ta olajšava zvišala s 3.302 EUR na 3.500 EUR.

Pomembna sprememba, ki se neposredno nanaša na uveljavljanje posebne olajšave za vzdrževane družinske člane (kot so polnoletni, nezaposleni otroci, starši ali posvojitelji), je bistvena: za vzdrževanega družinskega člana se šteje oseba, ki ima pri davčnemu zavezancu, ki jo uveljavlja, prijavljeno isto stalno prebivališče. Odpravlja se torej možnost, da bi za vzdrževanega družinskega člana ali zavezanca, ki takšno osebo vzdržuje, veljala fizična oseba, ki je le začasno prijavljena na istem naslovu. Ta sprememba zagotavlja večjo jasnost in preprečuje zlorabe sistema. Kljub tej spremembi pa razdelitev olajšave za vzdrževane družinske člane ostaja dopustna.

Praktični vidiki uveljavljanja olajšav: Rokovnik in postopki

Zavedanje o rokih in pravilnih postopkih je ključno za uspešno uveljavljanje davčnih olajšav.

- Mesečno uveljavljanje: Če se zavezanec odloči, da bo olajšavo VDČ uveljavljal med letom pri izračunu akontacije dohodnine, mora svojemu delodajalcu predložiti izpolnjen obrazec »Obvestilo o uveljavljanju olajšave za vzdrževane družinske člane pri izračunu akontacije dohodnine«.

- Letno uveljavljanje (informativni izračun): Zavezanec, ki med letom ni uveljavljal olajšave ali jo želi spremeniti, mora najpozneje do 5. februarja vložiti Vlogo za uveljavljanje posebne olajšave za vzdrževane družinske člane pri informativnem izračunu dohodnine. To lahko enostavno stori preko mobilne aplikacije eDavki (Android, iOS), kjer je na voljo predizpolnjena vloga s podatki iz pretekle vloge. Vlogo je mogoče vložiti tudi elektronsko preko sistema eDavki.

- Opustitev uveljavljanja: Če zavezanec olajšave ne uveljavlja niti na mesečni niti na letni ravni, bo prejel informativni izračun dohodnine (IID), v katerem olajšava ne bo upoštevana. Posledično bo imel višje doplačilo ali nižje vračilo dohodnine. V takem primeru lahko posebno olajšavo še vedno uveljavi z ugovorom zoper IID.

- Vloga za vračilo ali doplačilo: FURS izda informativne izračune dohodnine v dveh svežnjih: konec marca in konec maja. Zavezanci morajo IID natančno pregledati. Če se z izračunom ne strinjajo, morajo najpozneje v 30 dneh od datuma odpreme IID vložiti ugovor. Na podlagi ugovora FURS najpozneje do 31. julija izvede ponovno odmero dohodnine. Zavezanci, upravičeni do vračila dohodnine, prejmejo vračilo na svoj bančni račun v 60 dneh od datuma odpreme IID.

- Oddajanje obrazca VDČ preko eDavkov: Statistični podatki kažejo na porast oddajanja obrazcev VDČ preko sistema eDavki, kar odraža povečano zavedanje o pomembnosti teh olajšav. V letu 2018 je bilo oddanih 66.762 vlog, medtem ko se je ta številka v letu 2023 povzpela na 160.525 vlog za odmerno leto dohodnine 2022.

Informativni izračun dohodnine in uporaba kalkulatorjev

Za lažje razumevanje in načrtovanje davčnih obveznosti je ključnega pomena informativni izračun dohodnine (IID), ki ga Finančna uprava Republike Slovenije (FURS) pošlje večini zavezancev. Ta dokument temelji na podatkih, s katerimi FURS razpolaga (dohodki od delodajalcev, obresti, dividende itd.) in služi kot osnova za končni obračun.

Uporabnikom je na voljo vrsta orodij, ki olajšajo izračun in optimizacijo:

- Datin kalkulator: Omogoča informativni izračun dohodnine in olajšav za vzdrževane družinske člane. Z vnosom relevantnih podatkov (bruto plača, plačani prispevki, status rezidenta, vplačane akontacije) lahko uporabniki izračunajo svojo davčno osnovo in končni davek.

- Orodja na spletni strani FURS: Finančna uprava ponuja uradne kalkulatorje in podrobne informacije o dohodninski lestvici ter olajšavah, kar zagotavlja natančnost izračunov.

- Primerjava izračunov: Naprednejši kalkulatorji omogočajo primerjavo dveh ali več izračunov, kar je še posebej koristno pri odločanju o optimalni razdelitvi olajšav med starše. Uporabnik lahko vnese podatke za oba starša in tako vizualizira razliko v skupnem davčnem prihranku.

- Shranjevanje in tiskanje izračunov: Možnost shranjevanja in tiskanja opravljenih izračunov omogoča enostavno arhiviranje in kasnejšo primerjavo ali pregled.

Pri uporabi kalkulatorjev je pomembno slediti navodilom in vnašati natančne podatke, saj od tega je odvisna pravilnost izračuna. Priporočljivo je, da se rezultati kalkulatorjev preverijo tudi na uradni spletni strani FURS ali z ugovorom na IID, če se uporabnik ne strinja z izračunom.

S pravilnim razumevanjem davčne zakonodaje, premišljeno strategijo razdelitve olajšav in uporabo razpoložljivih orodij lahko starši v Sloveniji bistveno zmanjšajo svojo davčno obveznost in tako povečajo razpoložljiva sredstva za svoje družine.

tags: #informativni #izracun #dohodnine #porodniska