Olajšava za vzdrževane družinske člane predstavlja pomembno davčno ugodnost za posameznike v Sloveniji, ki finančno podpirajo svoje bližnje. Ta olajšava omogoča zmanjšanje davčne osnove in s tem neposredno vpliva na višino plačane dohodnine. Z razumevanjem pogojev za uveljavljanje, postopkov in rokov lahko zavezanci za dohodnino bistveno optimizirajo svoje finančno breme. Hkrati pa država s tem spodbuja ustvarjanje pogojev za odločanje za družino in zagotavlja varstvo vseh njenih članov, še posebej otrok.

Kdo so vzdrževani družinski člani?

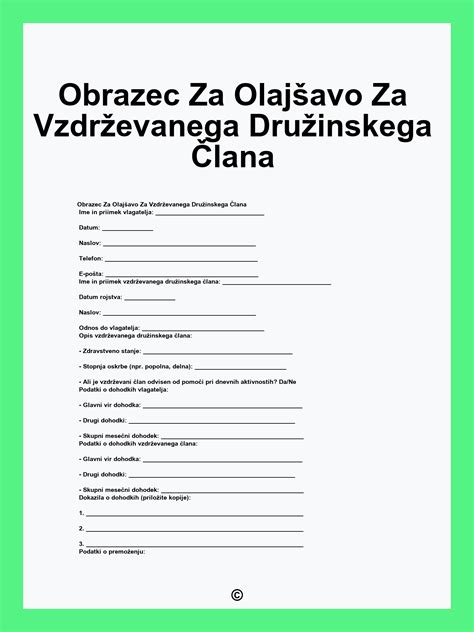

Opis vzdrževanih družinskih članov (VDČ) je ključen za pravilno uveljavljanje davčne olajšave. Po slovenski zakonodaji so otroci do 18. leta starosti samodejno priznani kot vzdrževani družinski člani, ne glede na druge pogoje. To pomeni, da lahko eden ali oba starša uveljavljata olajšavo za vsakega otroka, ki še ni dopolnil 18 let.

Za vse ostale družinske člane, kot so starejši otroci (nad 18 let), zakonski partnerji ali starši zavezanca, pa veljajo posebni pogoji. Ti pogoji so podrobneje predstavljeni v pojasnilih o oznakah sorodstvenega razmerja, ki jih vodi Furs. Na splošno pa ti pogoji vključujejo predvsem dejstvo, da zavezanec te osebe dejansko preživlja in da te osebe nimajo zadostnih lastnih sredstev za preživetje ali so trajno in popolno nezmožne za delo.

Zakonska zveza ali zunajzakonska skupnost, ki traja, je ključna pri uveljavljanju olajšave za zakonca ali zunajzakonskega partnerja. V primeru razvezanega zakonca je pogoj za uveljavljanje olajšave sodna odločba, ki mu priznava preživnino, ki jo plačuje zavezanec.

Pomembno je tudi razumevanje širšega kroga družinskih članov, ki so lahko zavarovani v okviru obveznega zdravstvenega zavarovanja, kar pa se neposredno ne prevaja v davčno olajšavo za vzdrževane družinske člane, čeprav je koncept sorodstvenih vezi podoben. Sem spadajo pastorki, vnuki, brati, sestre in drugi otroci brez staršev, pa tudi starši in njihovi partnerji, če izpolnjujejo pogoje.

Načini uveljavljanja olajšave

Zavezanci za dohodnino imajo dve glavni možnosti za uveljavljanje olajšave za vzdrževane družinske člane:

Mesečno uveljavljanje pri izračunu akontacije dohodnine: Ta način omogoča sprotno zmanjšanje davčne obveznosti že med letom. Če se zavezanec odloči za to možnost, mora svojemu delodajalcu predložiti izpolnjen obrazec »Obvestilo o uveljavljanju olajšave za vzdrževane družinske člane pri izračunu akontacije dohodnine«. Na podlagi tega obvestila delodajalec upošteva olajšavo pri obračunu plače vsak mesec, kar pomeni nižje akontacije dohodnine. To je praktična rešitev, ki omogoča takojšen finančni prihranek.

Letno uveljavljanje pri informativnem izračunu dohodnine (IID): Zavezanci, ki med letom niso uveljavljali olajšave ali želijo medletno olajšavo spremeniti, lahko to storijo najpozneje do 5. februarja naslednjega leta. Vložijo morajo »Vlogo za uveljavljanje posebne olajšave za vzdrževane družinske člane pri informativnem izračunu dohodnine«. To vlogo je mogoče enostavno oddati preko mobilne aplikacije eDavki (Android, iOS), kjer je pogosto na voljo že predizpolnjena vloga s podatki iz prejšnjih let. Vlogo je mogoče vložiti tudi elektronsko preko sistema eDavki. Če zavezanec olajšave ne uveljavlja niti mesečno niti letno, bo prejel informativni izračun dohodnine (IID), v katerem olajšava ne bo upoštevana. To bo posledično vodilo k višjemu doplačilu ali manjšemu vračilu dohodnine. V takem primeru je za uveljavljanje olajšave potrebna vložitev ugovora zoper IID.

Pri uveljavljanju olajšave za otroke je pomembno, da se starša uskladita. Otroka lahko uveljavlja eden od staršev ali oba. V primeru, da olajšavo uveljavljata oba, se predlaga, da si čas uveljavljanja razdelita tako, da njuna vsota ne preseže 12 mesecev na letni ravni (npr. vsak po 6 mesecev). Običajno se najbolj izplača, če olajšavo za otroka uveljavlja starš z višjo plačo, saj je olajšava vezana na davčno osnovo.

Statistični podatki kažejo na porast oddajanja vlog za olajšavo za vzdrževane družinske člane preko eDavkov. V letu 2018 je bilo oddanih 66.762 vlog, medtem ko se je ta številka v letu 2023 (za odmerno leto dohodnine 2022) povzpela na 160.525 vlog. Ta rast nakazuje na večjo ozaveščenost zavezancev o tej davčni ugodnosti ter na lažje postopke uveljavljanja preko digitalnih poti.

Posebna olajšava ob rojstvu otroka

Ob rojstvu prvega otroka zavezancem za dohodnino pripada zmanjšanje letne davčne osnove v višini 2.066 eurov. Ta znesek se lahko uveljavlja od meseca rojstva otroka naprej, kar pomeni, da se olajšava prizna že za nepolni koledarski mesec rojstva, ne glede na to, ali je novorojenček rojen na začetku ali na koncu meseca.

V primeru, da otrok potrebuje posebno nego in varstvo, kar je potrjeno z odločbo o negi otroka, se letna davčna osnova lahko zmanjša za 7.486 eurov. V tem primeru je na vlogi potrebno označiti ustrezno oznako sorodstvenega razmerja (A5) in priložiti odločbo o negi otroka.

Če pride do kakršnihkoli dvomov ali vprašanj glede uveljavljanja te davčne olajšave, je priporočljivo kontaktirati pristojni finančni urad.

Davčna številka za novorojenčka

Novorojenček s stalnim ali začasnim prebivališčem v Sloveniji se v davčni register vpiše po uradni dolžnosti. Finančni urad izvede ta vpis samoiniciativno. Potrdilo o davčni številki novorojenčka starša običajno prejmeta po pošti približno mesec dni po otrokovem rojstvu.

V primeru, da novorojenček potrebuje potrdilo o davčni številki takoj po rojstvu, na primer za uveljavljanje olajšave za vzdrževanega družinskega člana, jo lahko starši pridobijo po hitrem postopku na kateremkoli finančnem uradu. Za to potrebujete izpolnjen obrazec DR-02, veljaven identifikacijski dokument starša in otrokov rojstni list. Potrdilo o dodeljeni davčni številki prejmete takoj ali pa pride na vaš naslov v nekaj dneh. Davčna številka je osemmestna, naključno izbrana številka, ki služi kot identifikacijski znak za vse davke in omogoča enotno povezovanje podatkov v davčnih evidencah.

Zdravstveno zavarovanje novorojenčka

Starši morajo zdravstveno zavarovanje za otroka urediti sami v roku 60 dni po rojstvu. Do izteka tega roka lahko otrok koristi zdravstvene storitve na zavarovanje enega od staršev ali skrbnika, če je ta zavarovan. V tem času mora eden od staršev izpolnjen obrazec M-DČ oddati na območno enoto ali izpostavo Zavoda za zdravstveno zavarovanje Slovenije (ZZZS) in otroku urediti zdravstveno zavarovanje. Ta postopek velja tudi za samozaposlene.

Če novorojenček še nima številke EMŠO, ker še ni bil izdan rojstni list, se ob prijavi zavarovanja na obrazec vpiše le datum otrokovega rojstva. ZZZS bo podatke o rojstvu in stalnem prebivališču otroka, ki jih vpiše v slovenski matični register, pridobil sam. Otroci, ki so zavarovani kot družinski člani, praviloma ne potrebujejo dopolnilnega zdravstvenega zavarovanja, saj se zanje vse zdravstvene storitve krijejo iz obveznega zdravstvenega zavarovanja.

Drugi vidiki družinske politike ob rojstvu otroka

Poleg davčnih olajšav država ponuja tudi druge oblike podpore mladim družinam ob rojstvu otroka.

- Materinski, očetovski in starševski dopust: Zakon določa pravice do materinskega, očetovskega in starševskega dopusta, ki staršem omogočajo nego in varstvo otroka v prvih mesecih in letih življenja. Višina nadomestila med temi dopusti je odvisna od osnove, ki je sicer navzgor neomejena pri materinskem nadomestilu, medtem ko je pri očetovskem in starševskem nadomestilu omejena.

- Otroški dodatek: To je dopolnilni prejemek za preživljanje, vzgojo in izobraževanje otroka, ki je odvisen od dohodkov staršev in števila otrok v družini. Prejemniki otroškega dodatka morajo spremembo v številu družinskih članov sporočiti Centru za socialno delo v osmih dneh.

- Pomoč ob rojstvu otroka: Nekatere občine nudijo dodatno finančno pomoč ob rojstvu otroka za nakup opreme za novorojenčka. Pogoj je običajno stalno ali začasno prebivališče staršev v Republiki Sloveniji in dejansko bivanje v državi.

- Subvencija vrtca: Ob vpisu otroka v vrtec lahko starši zaprosijo za subvencijo za znižano plačilo vrtca, pri čemer se višina plačila določi glede na dohodkovni razred staršev.

- Pravica do dela s krajšim delovnim časom zaradi starševstva: Eden od staršev, ki neguje in varuje otroka do določene starosti (odvisno od števila otrok in posebnih potreb), ima pravico delati krajši delovni čas, vendar najmanj polovično tedensko delovno obveznost.

Razumevanje teh pravic in postopkov je ključno za mlade družine, da lahko v celoti izkoristijo podporo, ki jim je na voljo. Olajšava za vzdrževane družinske člane je le ena od pomembnih davčnih ugodnosti, ki lahko bistveno pripomore k finančni stabilnosti družine v obdobju, ko stroški naraščajo.