Starost 35 let je pogosto prelomnica v življenju posameznika. Je obdobje, ko se mnogi soočajo z novimi odgovornostmi, kot so ustvarjanje družine, nakup nepremičnine ali ustanovitev lastnega podjetja. Hkrati pa je to tudi idealen čas za premišljeno načrtovanje prihodnosti in zagotavljanje finančne varnosti. Nepredvideni dogodki, kot so bolezen, nezgoda ali izguba zaposlitve, lahko nenadoma povzročijo dodatne stroške in zmanjšanje prihodkov, zato je sklenitev ustreznega zavarovanja ključnega pomena za varnejšo prihodnost.

Kratkoročno in nezgodno zavarovanje: Zaščita pred nepričakovanimi dogodki

V dobi, ko se mnogi mladi odločajo za finančno samostojnost in premišljeno načrtujejo svojo prihodnost, je pomembno razmisliti o kratkoročnih in nezgodnih zavarovanjih. Ta zavarovanja nudijo pomembno zaščito pred nepričakovanimi dogodki, ki lahko povzročijo znatne finančne posledice. Ena izmed ključnih prednosti sklenitve tovrstnega zavarovanja je, da zavarovalnica pri tem ne bo ugotavljala vašega zdravstvenega stanja.

V primeru, da je na podlagi Tabele invalidnosti za določanje trajne izgube splošne delovne sposobnosti ugotovljena 50- ali večodstotna invalidnost, zavarovalnica začne izplačevati mesečno nezgodno rento. Doba izplačevanja te rente je 10 let. Pomembna prednost, ki jo v primeru nezgodne rente nudimo, je, da se mesečna nezgodna renta za invalidnost ugotavlja po več škodnih dogodkih v okviru ene zavarovalne pogodbe. Če zaradi nezgode utrpite zlom, izpah ali opekline, vam zavarovalnica izplača enkratno nadomestilo v višini določenega odstotka od zavarovalne vsote, ki je določen v Tabeli zlomov, izpahov in opeklin. Pri tem je treba upoštevati, da za prve 3 mesece po sklenitvi zavarovanja velja določena omejitev.

Življenjsko zavarovanje: Dolgoročna naložba v prihodnost vaših bližnjih

Življenjska zavarovanja predstavljajo dolgoročno obliko zavarovalne zaščite, ki je namenjena predvsem zagotavljanju finančne stabilnosti vaših najbližjih v primeru vaše prezgodnje smrti. Če želite skleniti dolgoročno zavarovanje, se lahko odločite za Zavarovanje življenja. Ena izmed možnosti je Življenjsko zavarovanje LAJF, ki ga lahko sklenete le v okviru predstavljenih paketov, kjer je najvišja zavarovalna vsota za primer smrti 60.000 EUR.

Pomembno je poudariti, da življenjsko zavarovanje ni zgolj zaščita za najhujše, temveč je lahko tudi oblika varčevanja in naložbe. Kombinacija varčevanja v skladih in življenjskega zavarovanja z možnostjo priključitve dodatnih zavarovanj omogoča prilagodljivost in optimizacijo vaših finančnih ciljev. Ob sklenitvi takšnega zavarovanja vam morda ne bo treba vnaprej določiti natančnega trajanja zavarovanja, kar omogoča večjo fleksibilnost.

S sklenitvijo zavarovanja lahko poskrbite za poplačilo kredita, na primer pri Addiko banki, v primeru najhujšega, ter za svojo finančno varnost z dodatnimi kritji v primeru hudih bolezni in trajne invalidnosti zaradi nezgode.

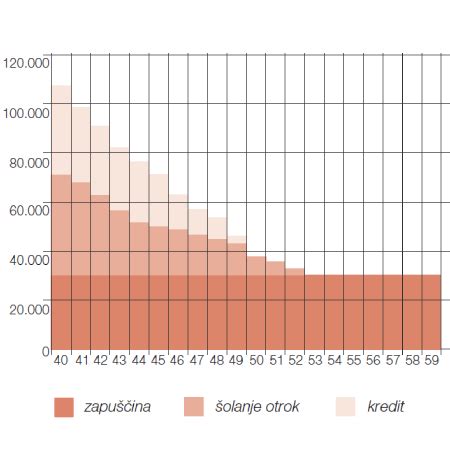

Primer zavarovanke Katje, ki je stara 35 let, živi s partnerjem in petletnim otrokom, ter mesečno zasluži 1.100 EUR (neto plača). Odplačuje posojilo v višini 30.000 EUR in lizing za avto v višini 5.000 EUR. Za ustrezno nadomestitev dohodka v primeru njene smrti je predvidela, da bi njena družina potrebovala 36-kratnik njenega mesečnega neto dohodka za ohranitev zdajšnjega življenjskega sloga, kar znaša 39.600 EUR. Poleg tega je k temu morala dodati še skupni znesek neodplačanih dolgov. Priporočena zavarovalna vsota za primer smrti za Katjo bi tako znašala 75.000 EUR, kar je seštevek zgoraj navedenega.

Zaščita pred hudimi boleznimi: Zagotovite si kakovostno zdravljenje in finančno stabilnost

Hude bolezni, kot so rak, možganska kap in srčni infarkt, lahko vaše življenje v trenutku temeljito spremenijo in vas za dlje časa onemogočijo pri opravljanju dela. Z zavarovalnim kritjem za kritične bolezni boste do določene starosti zavarovani za primer najpogostejših današnjih kritičnih bolezni, kot so rak, srčno-žilne bolezni, možganska kap ter bolezni živčnega sistema. S tem si boste kljub zadržanosti od dela lahko normalno plačevali svoje finančne obveznosti. Obenem si boste laže omogočili kakovostnejša zdravila in zdravstvene storitve, naj bodo to terapije, operativni posegi ali rehabilitacija.

V primeru bolezni je ključno, da ob njenem odkritju čim prej začnete temeljito zdravljenje. To običajno terja dodatne stroške in povzroča izpad dohodka zaradi zadržanosti od dela. Višina izplačila je odvisna od resnosti bolezni, ki je razdeljena v štiri ravni izplačila zavarovalne vsote, glede na resnost diagnoze posamezne kritične bolezni. Resnejše je stanje, višje je izplačilo. Zavarovanje omogoča večkratne škodne zahtevke, pri čemer je posamezno izplačilo odvisno od stopnje bolezni in predhodnih izplačil. V primeru napredovanja iste bolezni zavarovalnica izplača razliko med trenutno stopnjo bolezni in predhodno stopnjo, vendar največ v višini preostanka zavarovalne vsote za skupino bolezni, v katero je bolezen vključena. To velja tudi v primerih kritične bolezni četrte ravni. Možno je večkratno izplačilo ter koriščenje iz vseh 4 skupin bolezni, pri čemer se upošteva progresija bolezni.

Ob nastanku resne bolezni običajno nimate možnosti, da bi sklenili novo zavarovanje. Z določenimi zavarovanji pa v primeru nastale bolezni ostanete še naprej zavarovani za primer smrti in druge nevarnosti, neodvisne od bolezni.

Skrbimo za zdravje: Bolezni ledvic - 25. 3. 2026

Nove zakonodajne spremembe: Krajši delovni čas za starejše delavce in druge novosti na trgu dela

V zadnjem času so se v medijih pojavile novice o novostih na področju zakonodaje, ki se nanašajo predvsem na starejše delavce in njihovo pripravo na upokojitev. Ena izmed ključnih sprememb, ki jo prinaša novela Zakona o urejanju trga dela (ZUTD-I), je uvedba ukrepa 80/90/100. Ta ukrep omogoča delavcem pred upokojitvijo sklenitev dogovora z delodajalcem o krajšem delovnem času.

Pogoji za uveljavljanje ukrepa 80/90/100 so, da je delavec dopolnil 60 let starosti ali ima dopolnjenih 35 let pokojninske dobe. V tem primeru se lahko dogovorita o spremembi pogodbe o zaposlitvi in opravljanju dela s krajšim delovnim časom v obsegu 80 odstotkov polnega delovnega časa. Posebnost tega ukrepa je, da delavec zaradi dogovora o opravljanju dela s krajšim delovnim časom in stimulacije prejema plačilo v višini 90 odstotkov osnovne plače za polni delovni čas. Za namene pokojninskega in invalidskega zavarovanja pa se bo štelo, da so plačani 100-odstotni prispevki, kar pomeni, da vključitev v ta ukrep ne bo vplivala na osnovo za odmero pokojnine.

Za ukrep bo veljalo prehodno obdobje. V prvih dveh letih bo veljal tudi za delavce, ki bodo dopolnili 58 let, od leta 2027 pa se bo pogoj starosti vsako leto zvišal za tri mesece, dokler ne bo leta 2035 dosegel starost 60 let. Če zakona ne bo "ustavil" referendum, bi se predlagani ukrep začel uporabljati že s 1. januarjem 2026.

Gospodarska zbornica (GZS) pozdravlja nekatere spremembe novele Zakona o urejanju trga dela, saj vključujejo rešitve, ki gredo v prid tako podjetjem kot delavcem in starejšim, ki zmorejo in želijo delati nekoliko dlje. Poleg ukrepa 80/90/100, GZS izpostavlja še upokojitveni most in podaljšano možno delo upokojencev.

Novela zakona prinaša tudi druge pomembne spremembe:

- Zvišanje najnižjega in najvišjega nadomestila za brezposelnost.

- Rahljanje pogojev za upokojitveni most.

- Spodbude za zaposlitev starejših od 59 let, ki so prejemniki denarnega nadomestila za brezposelnost.

- Zaostrovanje področja agencijskega dela.

- Najnižje plačilo za javna dela v višini minimalne plače.

- Olajšanje posredovanja študentskega dela s strani Zavoda RS za zaposlovanje.

- Možnost zavoda, da odkloni posredovanje zaposlitve delodajalcu, zoper katerega je uveden prekrškovni postopek.

Vendar pa je pomembno omeniti, da je Sindikat delavcev migrantov Slovenije podal pobudo za zbiranje podpisov za referendum, ker novi zakon znižuje nadomestila za brezposelnost čezmejnim delavcem, ki v tujini ostanejo brez zaposlitve. S tem naj bi Slovenija kršila evropsko uredbo o koordinaciji sistemov socialne varnosti.

Posebnosti zavarovalnih produktov in definicije

Pri sklepanju zavarovanj je pomembno razumeti nekatere ključne pojme in posebnosti. Zavarovalna kritja in višina zavarovalne vsote posameznega zavarovalnega kritja se lahko glede na potrebe spreminjajo. Zavarovanje se oblikuje skupaj z zavarovancem - preprosto, jasno in po meri - pri čemer se višina mesečne premije izračuna glede na izbrana kritja in odgovore v standardiziranem vprašalniku med postopkom sklenitve zavarovanja.

Življenjsko zavarovanje za primer naravne ali nezgodne smrti sklepate predvsem zaradi svojih bližnjih. To je načrt zavarovalne zaščite, ki bi jim v najtežjih trenutkih zagotovil dovolj finančnih sredstev. Zavarovanje lahko sklenete od dopolnjenega 14. leta do 70. leta starosti, in poteče z dopolnjenim 75. letom starosti. Zavarovalne premije so enotne in neodvisne od spola zavarovanca.

V zvezi z boleznimi se pogosto pojavljajo definicije, kot sta "kronična bolezen, poškodba ali bolezensko stanje" in "ponavljajoča se bolezen, stanje ali poškodba". Kronične bolezni so dolgotrajne ali trajne bolezni, poškodbe ali stanja, ki se ponavljajo ali obstaja prihodnji sum na ponovitev, zanje pa so potrebni stalen zdravniški nadzor in zdravljenje, lajšanje simptomov, rehabilitacija ali zdravstvena nega. Ponavljajoče se bolezni, stanja ali poškodbe pa se ponavljajo z izmenjavo boljšega in slabšega zdravstvenega stanja, z vmesnimi remisijskimi obdobji, pri čemer bolezen ni kronična in je ozdravljiva.

Starejši delavec vs. delavec pred upokojitvijo: Razlike in pravice

V Sloveniji obstajata dve podobni, a vsebinsko različni kategoriji, ki uživata posebno zaščito: "starejši delavec" in "delavec pred upokojitvijo".

Starejši delavec je tisti, ki izpolnjuje zgolj pogoj starosti. Ena izmed pravic starejšega delavca je pravica do najmanj treh dodatnih dni letnega dopusta.

Delavec pred upokojitvijo pa je kategorija zaposlenih, ki ni nujno povezana s starostjo, temveč se nanaša na pogoje, ki jih mora zaposleni izpolnjevati, ali na pravice, ki mu pripadajo. Medtem ko se pojem starejši delavec nanaša na pravice zaposlenega med delovnim razmerjem, se pravice delavca pred upokojitvijo nanašajo na obdobje pred odpovedjo.

Po zadnji noveli Zakona o urejanju trga dela in Zakona o delovnih razmerjih, status "starejšega delavca" ima tisti, ki ima starost 55 let ali več, ne glede na dopolnjeno delovno ali pokojninsko dobo. Ta cenzus velja tako za moške kot za ženske. Vendar pa je varovalno funkcijo pred odpovedjo iz poslovnega razloga po novem nadomestila določba, ki opredeljuje "delavce pred upokojitvijo". V to kategorijo spadajo delavci, ki dopolnijo starost 58 let, ali tisti, ki jim do izpolnitve pogojev za starostno upokojitev (ne pa tudi za predčasno) manjka manj kot 5 let pokojninske dobe. Takšnemu delavcu delodajalec načeloma ne sme odpovedati pogodbe o zaposlitvi iz poslovnega razloga brez njegovega pisnega soglasja, dokler ne izpolni pogojev za pridobitev pravice do starostne pokojnine.

Delodajalec lahko za namene ugotavljanja izpolnjevanja pogojev za starostno upokojitev delavca pridobi podatke iz zbirk Zavoda za pokojninsko in invalidsko zavarovanje Slovenije (ZPIZ). Pri tem je nujno vedeti, da ZPIZ lahko poda le podatke o upokojitvenih pogojih, ki jih bo delavec izpolnil glede na svojo starost in pokojninsko oz. zavarovalno dobo, ne pa tudi na račun morebitnega zniževanja upokojitvene starosti zaradi otrok, dela pred 18. letom ali služenja obveznega vojaškega roka.

Pomembno je tudi, da se pri odločanju o pravici do denarnega nadomestila upošteva nedvoumno izražena volja delavca, da namerava za izpolnitev pogojev za starostno upokojitev uveljavljati kakšno od osebnih okoliščin, ki jih dopušča pokojninski zakon ZPIZ-2 za znižanje upokojitvene starosti.

Nadaljnje spremembe zakonodaje in priporočila

V letu 2026 se bodo uveljavile spremembe, ki izboljšujejo položaj zdajšnjih in prihodnjih upokojencev. Zvišujejo se najnižje invalidske pokojnine in zagotovljena starostna in invalidska pokojnina, dviguje se odstotek za odmero najnižje pokojnine in odstotek za odmero vdovske pokojnine.

Na področju trga dela novela zakona o urejanju trga dela prinaša tudi spremembe na področju sodelovanja Zavoda RS za zaposlovanje (ZRSZ) z delodajalci. Določene so tudi nekatere spremembe na področju zagotavljanja dela delavcev uporabniku oziroma tako imenovanega agencijskega dela. Z namenom učinkovitejšega nadzora se dopolnjuje opredelitev dejavnosti zagotavljanja dela delavcev uporabniku. Viša se tudi bančna garancija iz 30.000 evrov na 100.000 evrov.

Novela ZUTD omogoča tudi koriščenje preostalega dela neizkoriščene pravice do plačila prispevkov za pokojninsko in invalidsko zavarovanje, kot je to urejeno tudi pri pravici do denarnega nadomestila, določa samostojno učenje kot novo aktivnost vseživljenjske karierne orientacije in še nekatere druge spremembe.

Za dodatne informacije glede zavarovanj se je najbolje obrniti direktno na zavarovalnico, na službo za stike z zavarovanci.