V današnjem nenehno spreminjajočem se svetu je zagotavljanje finančne stabilnosti in varnosti vaše družine ena najpomembnejših nalog, s katero se soočate. Med številnimi finančnimi instrumenti, ki so na voljo, riziko življenjsko zavarovanje izstopa kot najenostavnejša, cenovno najdostopnejša in hkrati izjemno učinkovita oblika zaščite. Njegova temeljna funkcija je zagotoviti izplačilo dogovorjenega zneska vaši družini ali banki v primeru vaše nepričakovane smrti, s čimer ublažite finančne posledice, ki bi jih vaša odsotnost lahko povzročila.

Kaj je riziko življenjsko zavarovanje in zakaj ga potrebujete?

Riziko življenjsko zavarovanje je v svoji osnovi čisto zaščitno zavarovanje. To pomeni, da ob nastanku zavarovalnega primera, ki je v tem primeru smrt zavarovanca, zavarovalnica izplača dogovorjeno denarno vsoto upravičencu - bodisi vašemu partnerju, otrokom ali finančni instituciji, kot je banka. Ključno pri tem je, da to zavarovanje krije kakršnokoli vrsto smrti, ne glede na to, ali je nastala naravno (zaradi bolezni) ali nezgodno (zaradi nesreče). Za razliko od nekaterih drugih oblik življenjskih zavarovanj, riziko zavarovanje nima varčevalne komponente. Ta odsotnost varčevalnega dela omogoča, da so premije bistveno nižje, medtem ko so zavarovalne vsote lahko zelo visoke, kar zagotavlja maksimalno zaščito za razmeroma nizko ceno.

Zaščita pred finančnimi posledicami smrti

Smrt posameznika, ki je glavni vir dohodka v družini, lahko povzroči nepredvidljive in hude finančne težave. Kot je razvidno iz primera Petra, predanega družinskega človeka, ki je zaradi drugih finančnih prioritet odložil sklenitev zavarovanja, je njegova nepričakovana smrt pustila njegovo družino v finančno negotovem položaju. Kljub temu, da je Peter dobro zaslužil, je njegova smrt pomenila izgubo glavnega vira dohodka, kar je družino soočilo z dolgovi in grožnjo izgube doma. Ta primer poudarja, da smrt ne pomeni le poplačila morebitnih kreditov, temveč tudi izpad dohodka za celotno gospodinjstvo, kar lahko traja več let. Zato se pogosto priporoča zavarovalna vsota v višini trikratnika letnih dohodkov, da se pokrijejo tako neposredne obveznosti kot tudi dolgoročni izpad dohodka.

Dediščina dolgov in krediti

Pomemben vidik, ki ga riziko življenjsko zavarovanje naslavlja, je problem dedovanja dolgov. Po slovenskem Zakonu o dedovanju (142. člen) dediči odgovarjajo za zapustnikove dolgove do višine vrednosti podedovanega premoženja. To pomeni, da vaši otroci ali drugi dediči lahko podedujejo ne le premoženje, temveč tudi vaše neporavnane obveznosti, vključno s krediti. V primeru hipotekarnega kredita, kjer je nepremičnina zastavljena banki, zavarovanje poskrbi za poplačilo preostalega dolga, s čimer vaši dediči obdržijo nepremičnino neobremenjeno. Za samozaposlene in s.p. je zavarovanje še toliko bolj pomembno, saj v primeru smrti nimajo zagotovljenega nadomestila ali bolniške, kar lahko dodatno oteži finančno situacijo družine.

Kdaj zavarovanje morda ni nujno?

Seveda obstajajo situacije, ko riziko življenjsko zavarovanje morda ni nujno. Če nimate odvisnih oseb, ki bi bile finančno odvisne od vašega dohodka, nimate večjih dolgov (kot so stanovanjski ali potrošniški krediti) in razpolagate z zadostnimi finančnimi prihranki, ki bi lahko pokrili morebitne stroške po vaši smrti, potem morda ne potrebujete tega specifičnega zavarovanja. Vendar pa je treba pri tem upoštevati, da se življenjske okoliščine lahko hitro spremenijo.

Ključni dejavniki pri sklenitvi riziko življenjskega zavarovanja

Pri izbiri in sklenitvi riziko življenjskega zavarovanja je pomembno upoštevati več dejavnikov, ki vplivajo na ceno premije in pogoje zavarovanja.

Starost ob sklenitvi

Eno najpomembnejših meril je vaša starost ob sklenitvi zavarovanja. Mlajši kot ste, nižja bo premija. Zavarovalnice namreč pri mlajših osebah ocenjujejo manjše tveganje za prezgodnjo smrt zaradi bolezni ali drugih vzrokov. Zato je sklenitev zavarovanja v mladih letih finančno najbolj ugodna.

Zdravstveno stanje

Vaše zdravstveno stanje je ključnega pomena za zavarovalnico pri oceni tveganja. Pred sklenitvijo zavarovanja boste morali izpolniti zdravstveni vprašalnik, v katerem boste podali natančne in verodostojne odgovore o svojem zdravstvenem stanju. V primeru resnih zdravstvenih težav vas zavarovalnica lahko zavrne ali pa vam ponudi zavarovanje z bistveno višjo premijo. Pri nižjih zavarovalnih vsotah zdravniškega pregleda praviloma ni potrebnega, pri višjih pa ga zavarovalnica lahko zahteva.

Višina in teža

Tako vaša višina kot teža lahko vplivata na oceno tveganja. Prekomerna telesna teža je namreč povezana s povečanim tveganjem za razvoj srčno-žilnih bolezni, kar lahko vpliva na višino premije.

Vrste zavarovalnih vsot

Pri riziko življenjskem zavarovanju se srečamo z dvema osnovnima vrstama zavarovalnih vsot:

- Padajoča zavarovalna vsota: Pri tej vrsti zavarovanja se zavarovalna vsota skozi čas postopoma znižuje. To je običajno povezano z odplačevanjem kredita, saj se zmanjšuje tudi znesek dolga. Ker tveganje zavarovalnice pada skupaj z dolgom, je ta oblika zavarovanja praviloma cenejša.

- Konstantna zavarovalna vsota: V tem primeru zavarovalna vsota ostane enaka skozi celotno obdobje trajanja zavarovanja. To zagotavlja stabilno finančno zaščito, ne glede na potek odplačevanja obveznosti.

Primerjava ponudb in sklenitev zavarovanja

Na trgu obstaja več zavarovalnic, ki ponujajo riziko življenjsko zavarovanje. Priporočljivo je, da pred sklenitvijo zavarovanja primerjate ponudbe različnih ponudnikov, saj se lahko cene in pogoji bistveno razlikujejo. Spletni primerjalniki, kot je ZavaGO, omogočajo enostaven pregled ponudb pri več zavarovalnicah, kot so Merkur, Allianz, Generali, Wiener Städtische in Prva osebna zavarovalnica. Pri nekaterih zavarovalnicah je možno na isto polico vključiti tudi dodatna kritja, kot so zavarovanje za invalidnost, poškodbe, nezgode in kritične bolezni.

Pazite na bančno zavarovanje

Če imate življenjsko zavarovanje sklenjeno pri banki ob najemu kredita, je skoraj zagotovo, da plačujete preveč. Simona je s preverjanjem ponudb na ZavaGO ugotovila, da bi z zamenjavo zavarovanja, ki ga je imela sklenjenega pri banki ob 100.000 € kreditu za 25 let, prihranila kar 1.824 € v celotnem obdobju zavarovanja. Razlika med ponudbami zavarovalnic je lahko tudi do 30-50 % pri enakem kritju. Celoten postopek preverjanja in sklenitve novega zavarovanja običajno traja le 5-10 minut.

Pomembna vprašanja in odgovori

Ali riziko življenjsko zavarovanje krije samo nezgodno smrt?

Ne. Riziko življenjsko zavarovanje krije kakršnokoli smrt - tako naravno (zaradi bolezni, kot so rak, infarkt, možganska kap) kot nezgodno. Zavarovanje za nezgodno smrt krije le smrt ali invalidnost, ki nastane neposredno zaradi nesreče, in ne krije smrti zaradi bolezni.

Kaj se zgodi, če zamolčim zdravstveno stanje?

Če med sklenitvijo zavarovanja zamolčite pomembna zdravstvena dejstva, ki bi vplivala na odločitev zavarovalnice o pogojih za sprejem rizika v zavarovanje (to je antiselekcija), lahko zavarovalnica v primeru škodnega zahtevka preveri vašo zdravstveno dokumentacijo. Če ugotovi zamolčane informacije, lahko bistveno zniža izplačilo ali ga v skrajnem primeru v celoti zavrne.

Ali potrebujem zdravniški pregled?

Pri nižjih zavarovalnih vsotah zdravniškega pregleda praviloma ni potrebno, zadostuje izpolnjen zdravstveni vprašalnik. Pri višjih zavarovalnih vsotah pa zavarovalnica lahko zahteva zdravniški pregled ali dodatno dokumentacijo za natančnejšo oceno tveganja.

Ali je riziko življenjsko zavarovanje obdavčeno?

Ne, izplačila v primeru smrti zavarovane osebe niso obdavčena z dohodnino. Zavarovalnica bo v primeru škodnega zahtevka sicer preverila ustrezno dokumentacijo, vendar samo izplačilo upravičencem ni predmet obdavčitve.

Ali lahko prekinem zavarovanje?

Da, riziko življenjsko zavarovanje je mogoče pretrgati z odpovednim rokom, ki je praviloma tri mesece. Z dnem prenehanja zavarovalnega kritja prenehajo tudi obveznosti zavarovalnice. Priporočljivo pa je zavarovanje sklepati za celotno dobo kredita ali vsaj za obdobje najmanj 10 let, da se izognete morebitnemu davku na zavarovalne posle.

Ali lahko imam več zavarovanj?

Da, ni omejitve glede števila polic življenjskega zavarovanja. Dediči bodo prejeli izplačila iz vseh sklenjenih življenjskih zavarovanj, če ste kot zavarovanec navedli iste upravičence.

Kako je z vplivom podnebnih sprememb na zavarovalništvo?

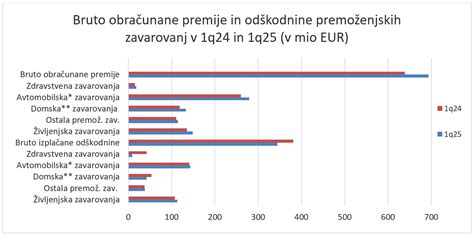

Nedavna neurja in poplave so pokazale izjemno povečanje škodnih dogodkov, povezanih z vremenskimi pojavi, ki presegajo dolgoletna povprečja. To predstavlja velik izziv za celotno zavarovalno panogo. Slovenske zavarovalnice so sicer dobro kapitalizirane in pomagajo pri sanaciji škod, vendar se pogoji za zavarovanja naravnih nesreč lahko spremenijo. Srednjeročno bo ključno sodelovanje države in zavarovalniškega sektorja, saj morda na določenih območjih ne bo več mogoče zavarovati nepremičnin za posamezen riziko, na primer za poplavo. Potrebno je usklajevanje območij z državo, da se zagotovi, da na rizičnih območjih ne bo novogradenj. V prihodnje bo treba oceniti, ali so določeni dogodki povezani s podnebnimi spremembami in jih lahko pričakujemo pogosteje. Pozavarovalnice igrajo ključno vlogo pri obvladovanju tveganj ob velikih škodnih dogodkih, kot so naravne nesreče, saj zavarovalnicam zagotavljajo zadostnost finančnih sredstev za pokritje vseh nastalih škod. Upravičeno je pričakovati popravek cen za pozavarovalne programe, ki krijejo riziko naravnih nesreč, kar se bo odrazilo tudi pri cenah zavarovanj za končne uporabnike.

Riziko življenjsko zavarovanje ni strošek, temveč naložba v prihodnost

Riziko življenjsko zavarovanje ni zgolj strošek, temveč predstavlja naložbo v finančno varnost vaših najbližjih. Zavedanje o pomembnosti tega zavarovanja narašča, saj ljudje vedno bolj skrbijo za finančno varnost svojih družin. Mlajši in bolj zdravi posamezniki imajo ugodnejše premije in lažji dostop do zavarovanja. Spletni primerjalniki omogočajo enostaven in brezplačen izračun ponudb brez obveznosti, kar olajša iskanje najboljše rešitve.

Pomembno je poudariti, da je zavarovalna industrija dejavna pri razvoju produktov, ki odgovarjajo na sodobne izzive, kot so starajoča se družba, pritiski na zdravstvene in pokojninske sisteme ter potreba po dolgotrajni oskrbi. Razvijajo se produkti, ki omogočajo varčevanje za dodatno pokojnino ali zagotavljajo denarna sredstva v primeru bolezni ali potrebe po oskrbi.

3. zborovanje "Modrost je most": MODROST POLNOSTI PRAZNINE: predavanje: MARKO HROVAT (28.3.2026)

Kljub izzivom, s katerimi se sooča zavarovalni trg, kot so posledice podnebnih sprememb, škodna inflacija in spremembe na področju zdravstvenih zavarovanj, slovenske zavarovalnice ostajajo dobro kapitalizirane in igrajo ključno vlogo pri sanaciji škod. Zavedanje o pomenu pravočasnega iskanja rešitev in ozaveščanje posameznikov o prednostih zavarovalnih produktov ostaja ključnega pomena. Poleg tega se zavarovalnice vse bolj ukvarjajo z novimi tveganji, kot so kibernetski napadi in pandemije, ter vključujejo kritja za te primere v svoje produkte. Trajnostna agenda postaja vse bolj pomembna, saj zavarovalnice sledijo evropskim in globalnim ciljem ter spodbujajo investicije v trajnostne projekte.